1正规危废处置产能“供不应求”局面短期难改观

环保部发布的危废数据严重“失真”,2014年我国危废产量约为8574万吨,然而2014年,全国危废持证单位实际经营规模仅为1406万吨,持证单位危废利用处置率低至16%。其原因主要是我国核准危废处置产能不足(2014年我国核准危废处置产能仅占危废产量的50%)和我国危废持证单位产能利用率不足(截至14年我国持证单位的产能利用率仅为33%)。危废新建/扩展产能需要选址、环评等审批手续,要求较为严格,审批+建设周期较长,因此,未来2-3年预期危废行业产能供不应求的局面将较难改变。

2技术、水泥窑协同处置危废环保、经济优势显著,可快速提升危废处置产能

美国、日本、瑞士等发达国家利用水泥窑处置危险废物已经有30多年的经验,国外水泥窑协同处置是危废处置的主要手段。水泥窑协同处置可减少二噁英、废渣的排放,环保优势明显;同时,水泥窑协同处置单位投资额仅为新建/扩建专业焚烧炉的1/3左右,运营成本也显著低于专业焚烧炉,成本优势显著。假设我国2000吨/日以上新型干法水泥生产线中有10%进行水泥窑协同处置危废,则新增危废处置量659万吨,占14年危废核准处置规模的15%,水泥窑协同处置危废项目建设周期相对较短,将快速提升我国危废处置能力。

3水泥主业盈利下滑,转型危废处置前景广阔

过去水泥企业传统主业盈利水平较高,没有大规模拓展协同处置危险废物的积极性。伴随水泥产能过剩、量价齐跌,水泥企业盈利大幅下滑,2015年水泥企业的净资产收益率下降为-15%到11%之间,而水泥窑协同处置危险废物项目的内部收益率平均约为20%,水泥窑协同处置危险废物业务变得更具吸引力。同时,在当下去产能的大背景下,水泥企业通过拓展水泥窑协同处置业务转向绿色环保业务,避免被关停的风险。危废行业目前景气度高,转型危废处置前景广阔。

4水泥企业加快布局协同处置危废,关注金圆股份、华新水泥

水泥企业向水泥窑协同处置危废的布局步伐加快。2016年6月,金隅股份和某水泥公司重组,6个募投项目中5个是水泥窑协同处置固废项目,其中有3个是水泥窑协同处置危废项目。2016年7月,金圆股份公告非公开发行预案,募投项目之一为水泥窑协同处置危废项目。水泥企业将募集资金投向水泥窑协同处置危废,显示出其对水泥窑协同处置前景的看好。建议关注金圆股份、华新水泥等。

5风险提示

政策扶持不及预期导致该模式推广较慢;牌照壁垒、潜在环境风险

1水泥窑协同处置危废:环保、经济优势显著,改造周期短

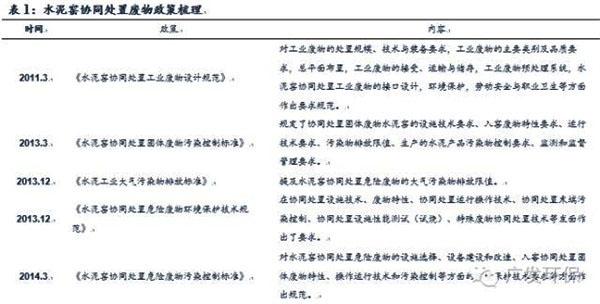

1.1政策频出,推动水泥窑协同处置市场加速启动

水泥窑协同处置废物是指将满足或经过预处理后满足入窑要求的废物投入水泥窑,在进行水泥熟料生产的同时实现对废物的无害化处置的过程。水泥窑协同处置废物的类型主要包括危险废物、生活垃圾、城市和工业污水处理污泥、动植物加工废物、受污染土壤、应急事件废物等。

2013年3月环保部发布《水泥窑协同处置固体废物污染控制标准》,随后在垃圾处理、危废等领域相继出台规范性政策、试点政策等,推动水泥窑协同处置在生活垃圾、危废、污泥等领域的发展。

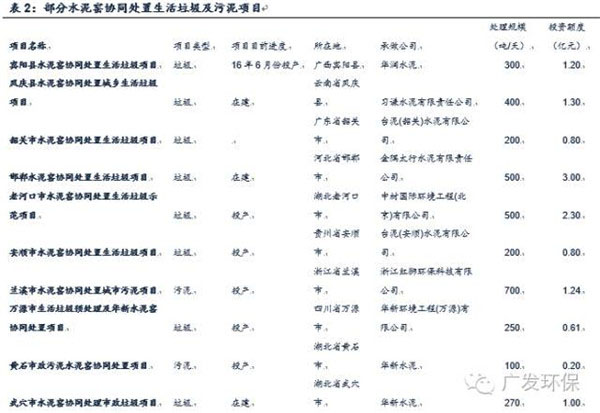

在水泥窑协同处置固废方面,水泥窑协同处置生活垃圾发展相对较快。水泥窑协同处置生活垃圾具有建设投资低、运营成本低、投产周期短、无灰渣产生等特点,海螺水泥、金隅股份、华新水泥等水泥公司多条水泥窑协同处置生活垃圾生产线已经投产。据中国水泥网统计,截至2014年底,我国已投运的水泥窑协同处置生活垃圾达到20余条,处置能力达到300万吨/年,在建生产线30余条,建成后处置产能将超过500万吨/年。

利用新型干法水泥窑对危险废物进行协同处置,原则上无需对原有工艺进行大的技术改造,一般只需要根据实际情况对投料口改造和添置必要的预处理设施。目前,我国的新型干法生产线已具备了协同处置危险废物和工业废物的技术。

新型干法回转窑是适合危废协同处置的最佳窑型(熟料日产量2000吨以上更优)。水泥窑按生料制备方法可分为湿法、半湿法、干法、半干法四类;按煅烧窑结构可分为立窑和回转窑两类。

Ø从水泥生产的角度看,新型干法窑与其他窑型相比具有巨大优势:热耗低,生产效率高,单机生产能力大,生产规模大,窑内热负荷小,窑衬寿命长,窑运转率高等。

Ø从废物协同处置的角度看,回转窑具有明显优势:回转窑内固有的气固相温度和停留时间都足以实现废物的无害化处置。

Ø新型干法回转窑相比其他回转窑优点显著:废物投料点多,分解炉内分解反应对温度的要求较低;碱性物料充分吸收废气中有害成分,“洗气”效率高,废气处理性能好;NOx生成量少,环境污染小等。

1.2适用于大部分危废品类,环保、经济性等方面优势显著

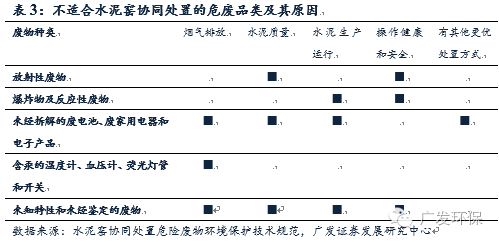

总体来讲水泥窑协同处置危废种类较为广泛。参照2013年《水泥窑协同处置危险废物环境保护技术规范》,判断某种废物是否适合水泥窑协同处置,主要从三个方面考虑:

(1)是否具有替代燃料价值,即废物热值大小,通常认为热值大于8MJ/kg的废物具有替代燃料价值;

(2)是否具有替代原料价值,即废物灰分含量,通常认为CaO、SiO2、Al2O3、Fe2O3含量大于40%的废物具有替代原料价值;

(3)处置风险和难度大小。除了几种明确的不适合协同处置的废物种类外,其他废物原则上都可以通过一定的预处理工艺达到入窑要求后进行协同处置。

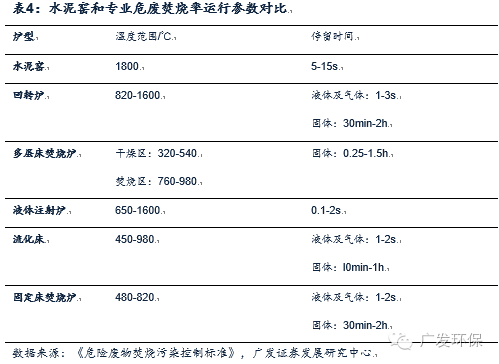

水泥窑协同处置和专业危废焚烧都是通过高温燃烧废弃物达到减量化、无害化、资源化的目的,但是水泥窑协同处置具有环保优势:

减少二噁英的排放。(1)水泥窑超高的温度(1800℃)和足够的停留时间(5-15秒),充分满足二噁英处理温度850℃以上、停留时间2秒以上的反应条件,保证垃圾中有机物的有害物质焚毁率高达99.999%以上,有效的减少了二噁英的产生。(2)水泥窑中为碱性气氛,对燃烧产生HCl、Cl2等能起到中和作用使它们变成盐类固定下来,有效减少活性氯的产生,减少二噁英产生所需氯源。

减少飞灰的产生。飞灰含有种类繁多的重金属和较高的氯元素,被明确列为危险废物,处理成本较高。在水泥窑中焚烧,飞灰、炉渣等则融入熟料,生成产品,减少了飞灰的产生。

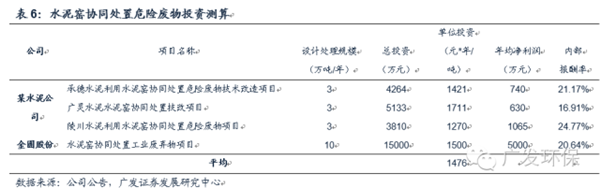

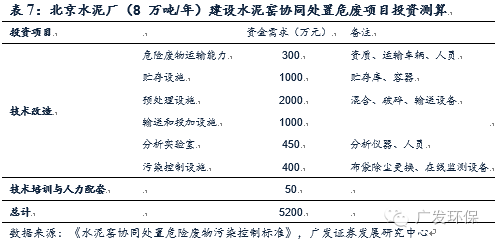

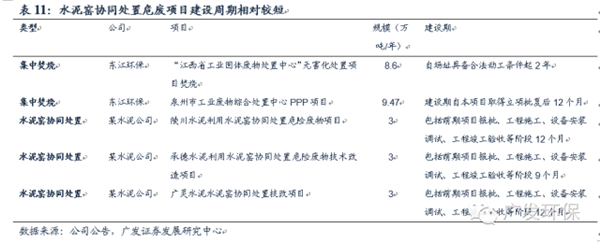

水泥窑协同处置危废的单位投资额远低于集中危废焚烧项目。每扩建处理能力1万吨/年的危废集中焚烧设施的投资额约为4200万元,新建处理能力1万吨/年的危废焚烧设施的投资额约为5500万元,按照金圆股份等水泥公司披露的水泥窑协同处置工业废弃物项目投资测算,改造同等处置规模的水泥窑的投资额只有1476万元,相当于扩建和新建焚烧设施的1/3和1/4(北京水泥厂水泥窑协同处理危废项目单位投资更低)。

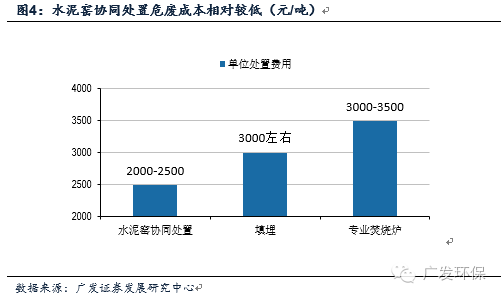

水泥窑协同处置危废的运营成本低于集中危废焚烧项目。处置的危废品类不同,处置费用也差异较大。根据《水泥窑协同处置危险废物污染控制标准》,我国危险废物集中焚烧处置的费用一般为5000-6000元/吨,而水泥窑的实际处置费用大概为2000-4000元 /吨。以电镀污泥为例,不包含运输费用,水泥窑焚烧合理价格2000-2500元/吨左右;填埋场因为场地费用高等原因处置费用更高,约为3000元/吨左右;专业的焚烧炉因为需要用天然气或柴油等做燃料将水分蒸发,处理费用较高,通常为3000-3500元/吨左右。

1.3可快速增加危废处置能力,解决地方产能不足的急迫需求

正规危废处置产能“供不应求”局面短期难改观

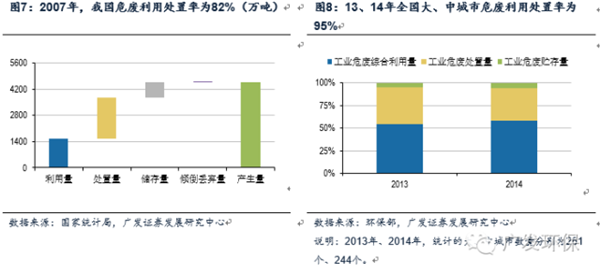

环保部发布的危废数据严重“失真”。由于我国危废防治工作起步较晚,而且相关管理主要依靠企业自主申报,实践中存在危废产量底数摸不清的问题。 2007年,国务院开展了第一次全国污染源普查工作,初步掌握了我国危废产生数量和企业分布情况。普查结果显示,2007年全国工业危废产量为 4573.69万吨;而同年环保部发布的《环境统计年鉴》中,工业危废产量为1079万吨,与国务院普查数据差异较大。

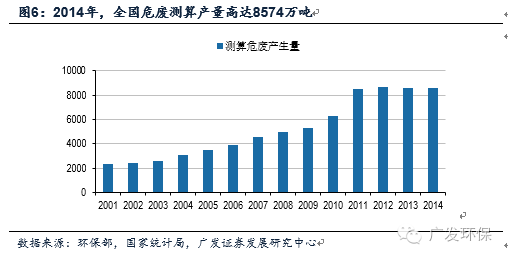

经过测算,2014年我国危废产量约为8574万吨。工业固废由一般工业固废和危险废物组成,并且危废的产量与工业固废的产量之间存在着一定的比例关系。根据《危险废弃物鉴别标准(征求意见稿)》,危废产生量约为固体废物的3%左右。根据第一次全国污染源普查,2007年全国工业固废产量为38.52亿吨,工业危废产量为4573.69万吨,工业危废在固废中的占比约为2.6%。沿用这一比例,我们对每年危废产量进行测算,2014年我国危废产量高达8574万吨。

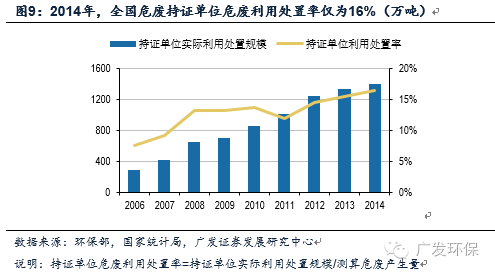

全国持证单位危废利用处置率仅为16%。2007年,第一次全国污染源普查结果显示,全国危废综合利用量为 1644.81万吨、处置量为2192.76万吨,利用处置率约为82%;2013年、2014年,根据《全国大、中城市固体废物污染环境防治年报》,全国大、中城市危废利用处置率约为95%。然而2014年,全国危废持证单位实际经营规模仅为1406万吨,根据我们测算的危废产量,持证单位危废利用处置率低至16%,全国每年利用处置的危废中仅有1/6是通过持有危险废物经营许可证的企业利用处置的。

核准危废经营规模不足以及危废持证单位产能利用率较低是导致我国规范利用处置危废比率较低的两大原因。

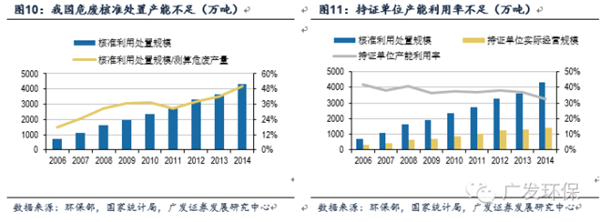

Ø首先,我国已核准的危废利用处置规模不足。2014年,我国已核准的危废利用处置规模为4304万吨,仅占测算出的危废产量的50%。

Ø其次,我国危废持证单位产能利用率不足。2014年,我国持证单位实际经营规模仅为1406万吨,产能利用率只有33%,正规危废处置企业存在“吃不饱”的问题。

短期危废产能供不应求的局面较难改变。随着国家对于危废处置监管趋于严格,预期非法处置企业将逐步退出市场,持证企业的产能利用率进一步提升;同时随着各地危废处置“十三五”规划出台,各地危废处置产能将进一步提升(如南京“十三五”规划中计划将危废产能由 2015年的7.8万吨提升至2020年的11.7万吨)。但危废新建/扩展产能需要选址、环评等审批手续,要求较为严格,审批+建设周期较长,因此,未来2-3年预期危废行业产能供不应求的局面将较难改变。

水泥窑协同处置可快速增加危废处置能力

我国大规模开展水泥窑协同处置危险废物的潜力大。截止2013年上半年末,全国实际运营的新型干法水泥生产线1562条,熟料生产能力17.1亿吨,新型干法工艺生产能力占比达到93.4%。其中,适合协同处置危废的生产规模为2000吨/日以上的水泥生产线数量合计1318条,占总数的84%。

水泥窑协同处置可显著增加危废处置能力。北京水泥厂是建成国内第一套水泥窑协同处置工业废物和危险废物工艺系统,熟料生产能力为3000吨/日,危险废物处理能力为8万吨/年。根据国家统计局数据显示,我国主要城市危废产量普遍在10万吨/年以上,将满足大部分水泥窑协同处置危废的处置产能,有效的解决当地危废处置能力不足的问题。

假设我国2000吨/日以上新型干法水泥生产线中有10%进行水泥窑协同处置危废,则新增危废处置量659万吨,占14年测算危废产量的8%,占14年危废核准处置规模的15%,将显著提升我国危废处置能力。

水泥窑协同处置危废项目建设周期相对较短。水泥窑协同处置危废项目是在现有的水泥生产线上进行的,因此无需进行选址而是选择适合的水泥生产线,因此项目建设周期相对较短,能够实现危废处置产能的快速提升。

1.4国外水泥窑协同处置危废应用极为广泛

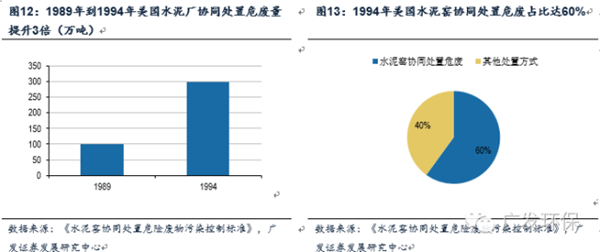

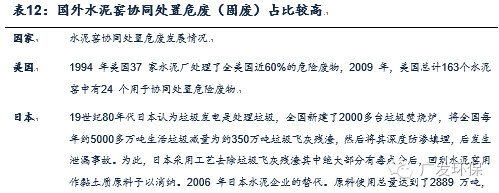

国外水泥窑协同处置是危废处置的主要手段之一。美国、日本、瑞士等发达国家利用水泥窑处置危险废物已经有 30多年的经验。美国是仅次于中国和印度的世界第三大水泥生产国。从上世纪80年代中期开始,美国环保署就出台政策,要求每个工业城市至少要有一个水泥厂在生产水泥的同时处理城市危险废物。1989年到1994年,美国的水泥厂协同处理危险废物从100多万吨提升至300万吨,占到当年危险废物的近 60%。

到2007年,部分发达国家水泥行业协同处置固废占比已经达到较高水平,其中欧洲国家水泥行业燃料替代率达到19.4%,部分国家超过30%。

2水泥主业盈利下滑,转型危废处置前景广阔

2.1行业产能过剩、盈利下滑,亟待转型

央企+地方国企占据主要水泥产能。2016年5月5日国务院发布的《关于促进建材工业稳增长调结构增效益的指导意见》强调,到2020年底前,严禁备案和新建扩大产能的水泥熟料、平板玻璃建设项目,从源头上控制了水泥熟料产能的增加。从现有产能格局上,国有企业占据63%以上的市场份额

供需矛盾突出,水泥企业亟待转型升级

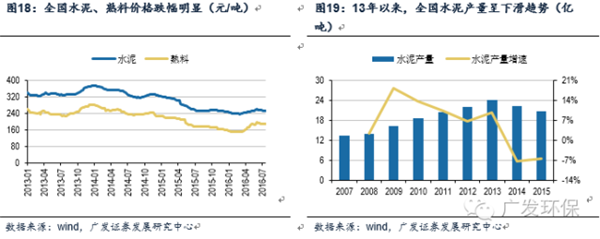

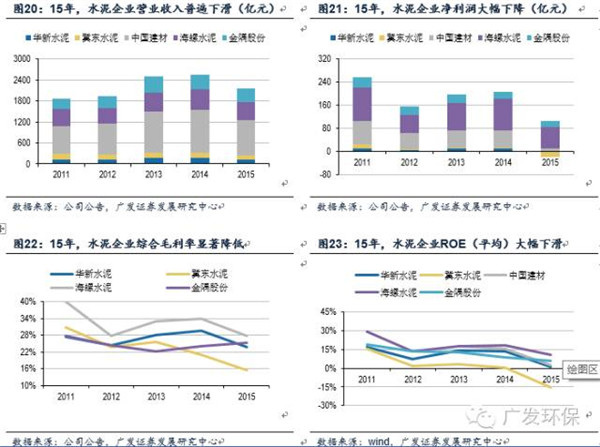

水泥行业供需矛盾突出。反应在水泥价格上,自2013年末后水泥、熟料价格不断下跌。从产量看,全国水泥年产量自2013年达到峰值24.04亿吨后拐头向下,2015年为20.81亿吨。从供给看,2007-2015年,全国水泥熟料设计总产能从6.14亿吨上升至18.1亿吨,增长了接近2倍,导致2015年全国熟料产能利用率仅约为67%(一般一吨熟料产量对应1.3-1.6吨水泥产量)。

水泥企业传统主业盈利能力大幅下降。2015年,龙头水泥企业营业收入普遍下滑,净利润跌幅尤为显著。2014年前,龙头水泥企业的净资产收益率大多在15%左右;15年,水泥企业的净资产收益率下降为-15%到11%之间,水泥业务盈利水平较低。

水泥行业去产能迫在眉睫。《水泥行业推进供给侧改革稳增长调结构增效益行动方案》数据显示:2015年,水泥行实现利润329.7亿元,同比下降58%,为过去7年最低水平;行业企业总额达到215.36亿元,较上一年增长一倍多,亏损面约为35%,同比提升了10%。水泥行业亟需化解过剩产能并推动行业结构的优化升级。

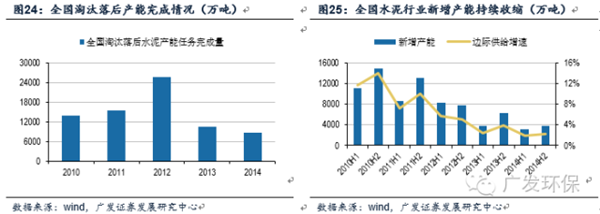

若要有效缓解供需矛盾,未来5年需淘汰水泥熟料产能20%。根据中国水泥协会《关于设立水泥业结构调整专项资金意见函》,如果产能利用率达到较为合理的80%左右(2015年全国熟料产能利用率仅约为67%),并且85%以上的熟料生产企业能够实现盈利,那么未来5年需要淘汰和压减水泥熟料产能3.9亿吨。截至2015年,全国熟料生产能力约为19亿吨(其中,新型干法工艺生产能力为18.1亿吨),若要实现目标,则意味着需要削减20%的熟料总产能。

2.2转型危废处置前景广阔、经济效益显著

水泥企业利用水泥窑协同处置危险废物实现向环保转型,避免被淘汰关停的风险。利用水泥窑协同处置危险废物,不仅可以减少对生产原料、燃料的消耗,还相较于专业焚烧炉能大大减少二噁英和飞灰的排放,实现危险废物的无害化和资源化处置,环境效益显著。在当下去产能的大背景下,水泥企业通过拓展水泥窑协同处置业务转向绿色环保业务,避免被关停的风险。

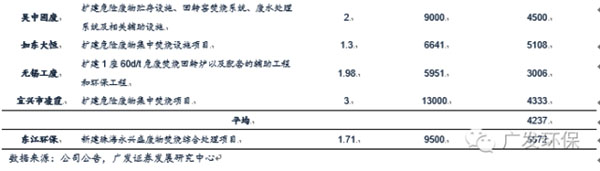

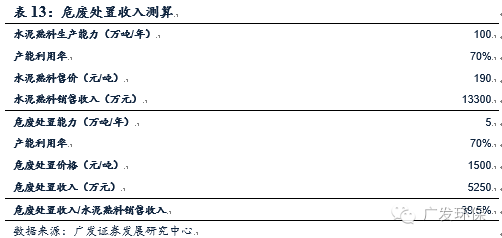

水泥窑协同处置危险废物业务盈利能力较好,对水泥企业具有吸引力。从金圆股份近期的募投项目看,水泥窑协同处置危险废物项目的内部收益率平均约为20%,盈利性较好。从收入的绝对量看,一条生产能力3000吨/日、产能利用率70%的熟料水泥生产线年水泥熟料销售收入为1.33亿元,若该生产线协同处置危险废物,则可获得5250万元危险废物处置收入(还不考虑协同处置带来的水泥生产成本的下降),占水泥熟料销售收入约40%。过去,水泥企业传统主业盈利水平较高,没有大规模拓展协同处置危险废物的积极性。随着水泥业务盈利能力的急剧下滑,水泥窑协同处置危险废物业务变得更具吸引力,预期会有越来越多的水泥企业谋求转型发展。

3关注加速加快布局协同处置危废标的,如金圆股份、华新水泥等

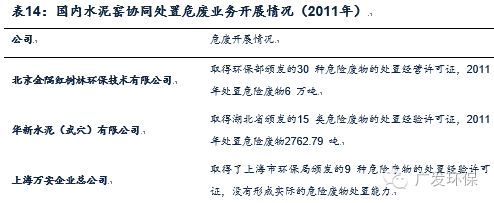

目前我国水泥企业中仅个别企业开展了具有一定规模的危险废物和城市废物协同处置业务,如金隅集团下属的北京金隅红树林环保技术有限公司、华新水泥(武穴)有限公司等。

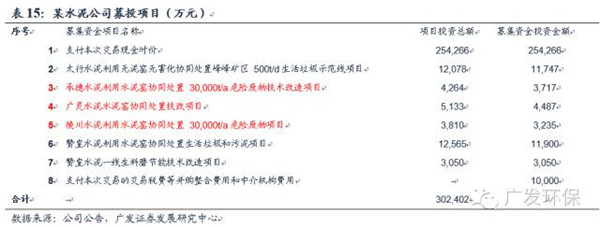

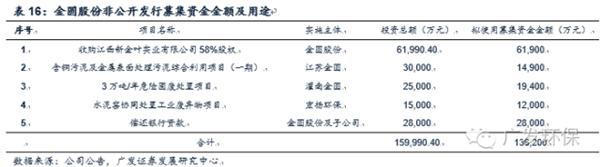

水泥企业向水泥窑协同处置危废的布局步伐加快。2016年6月,金隅股份和某水泥公司重组,6个募投项目中5个是水泥窑协同处置固废项目,其中有3个是水泥窑协同处置危废项目。2016年7月,金圆股份公告非公开发行预案,募投项目为收购危废处置企业新金叶58% 股权、2个危废处置项目及1个水泥窑协同处置危废项目。水泥企业将募集资金投向水泥窑协同处置危废,显示出其对水泥窑协同处置前景的看好。

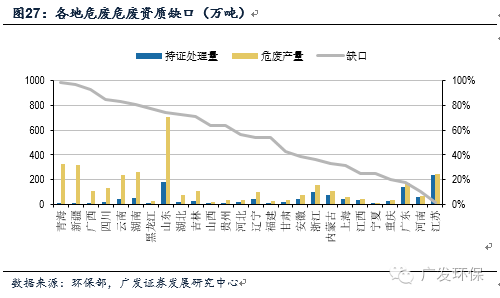

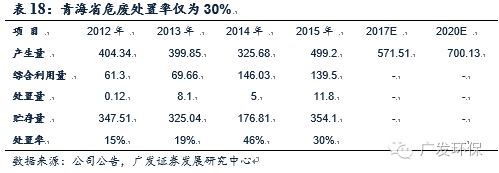

关注水泥窑协同处置所在区域的危废处置缺口。在建设水泥窑协同处置危废生产线时需考虑当地的危废处置缺口和水泥生产线情况。我国危废产量和处置量的在地域上存在较大差异,如青海、新疆、云南、湖南等地危废产量较高,但同时当地危废处置资质规模较小,危废处置缺口较大。

建议关注金圆股份、华新水泥等。2016年7月,金圆股份拟向包括公司控股股东金圆控股在内的不超过10名特定投资者发行不超过1.57亿股股票(其中金圆控股认购股份总数的20%),发行价格不低于8.65元/股,募集资金总额不超过13.62亿元,扣除发行费用后用于收购江西新金叶实业有限公司58%股权(业绩承诺2016-18年度累计扣非归母净利润不低于3.233亿元)、含铜污泥及金属表面处理污泥综合利用项目(一期)、3万吨/年危险固废处置项目、水泥窑协同处置工业废弃物项目以及偿还银行贷款。

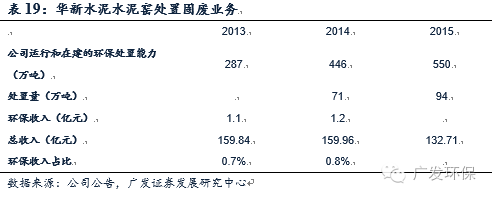

华新水泥水泥窑协同处置业务已覆盖湖北、湖南、重庆、广东、河南、云南、四川、上海等八个省市,2015年全年新签约项目7个,实现竣工项目6 个,在建项目9个,运行和在建的环保工厂共计25家(全部项目投产后,环保业务总处置能力将达到550万吨/年)。2015年全年共处置各类固体废弃物 94万吨,同比增长32%。

4风险提示

政策扶持不及预期导致该模式推广较慢;

牌照壁垒、潜在环境风险;

编辑:陈丹丹

版权声明:

凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

媒体合作请联系:李女士 010-88480317

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-7 京公网安备:11010802035285

京公网安备:11010802035285